今、住宅ローンを払えない人はマイホームを手放すしかないのか?売却後も住み続ける方法とは!?

住宅ローンの支払いが苦しくなったら『任意売却』を考えましょう!ということを言ってきましたが・・・

- 住宅ローンを支払っている

- 子供に転校させたくない

- 自営業になったばかりで収入が少なく住宅ローンの支払いが苦しい

- 今は収入が少ないが、将来は増える予定がある

このような理由から売却に踏み切れない人も多いのではないでしょうか?

この記事では、売却後も今の住宅に住み続けることができる『リースバック』という方法を詳しく解説していきたいと思います。

そもそも『リースバック』とは?

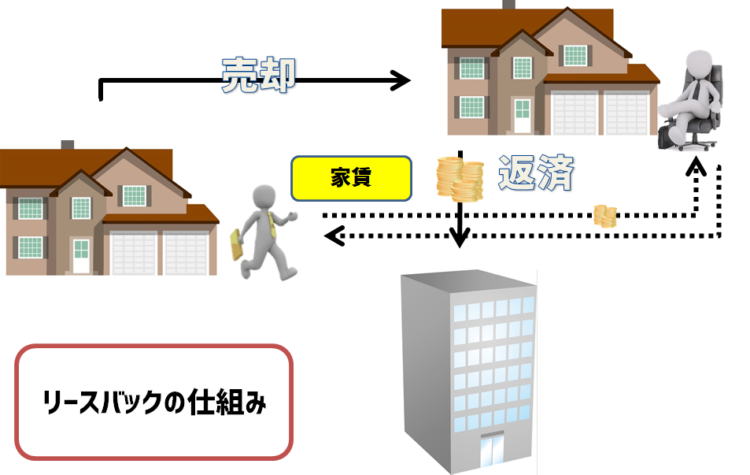

正しくは『セール&リースバック』という名称で、マイホーム(不動産)を信頼できる法人や個人投資家等に売却して賃貸借契約を締結することで、そのまま住み続けることができる不動産売却方法のことです。

簡単に言うと

一旦マイホームを任意売却して、買主に家賃を支払うことで今の家に住み続けることができる方法です。

なので、任意売却の中の一種と考えるとわかりやすいかもしれません。

ただし、注意しておきたいのが

ハウスリースバックという方法は『住宅ローン債務者を救済するための方法ではない!』ということ。

リースバックの仕組み。なんで住み続けられるの?

例えばあなたがマイホームをリースバックした場合、買主から売却金額を受け取り、金融機関にローン返済し、買主と賃貸契約を結び家賃を支払うことになります。

つまり、マイホームが『持ち家』から『賃貸』になるので、家賃を支払うことができればそのまま住み続けることができます。

リースバックのメリット・デメリット

『マイホームに住み続けられる』と聞くと、つい飛びついてしまいそうな方法であるリースバックは、メリットもありますがデメリットも多いです。

しっかりと把握して、本当に自分に合った方法なのかを確認しておくことをおすすめします。

メリット

ではメリットをひとつずつ見ていきましょう。

住宅ローンから逃れられる

マイホームの売却資金で住宅ローンを一括返済できれば、35年もの長い期間住宅ローンを払わなければいけないというプレッシャーから逃れることができます。

固定資産税などの諸費用を支払う必要がなくなる

所有者が自分ではなくなることで、負担の大きかった固定資産税・火災保険・住宅メンテナンス費用などを支払う必要がなくなります。

引っ越しをしなくても良い

売却はしますがそのまま住み続けることが可能なので、競売や一般の任意売却と違い引っ越しをする必要がありません。

近所の住民に知られることもあまりなく、噂にならずに済みます。

生活環境やペースもそのままで良いので、無駄なストレスを感じずに済むでしょう。

将来買い戻すことも可能

リースバックをすると、買戻優先権を付けることができます。

将来収入が増えたときに再び買い戻すことができるのは嬉しいですよね。

デメリット

メリットばかりではありません、デメリットもあると言う事を理解しましょう・・

家賃を支払う必要がある

リースバックで支払う家賃は、売却金額の10%が1年間の金額になるケースが多いようです。

あくまで目安ですが、2000万円で売却したとすれば年間200万円。

毎月16万円ほどの家賃が発生することになります。

住宅ローンが苦しくてリースバックしたのに、逆に住宅費を増やしてしまった・・・という体験談も聞きます。注意が必要ですね。

収入が増えず買い戻しができない可能性がある

収入が増えると思っていても、将来のことはわかりません。

買い戻しが出来なければ結局マイホームを手放さなければいけなくなります。

オーバーローンだとそもそもリースバックができないことがある

オーバーローン(住宅評価額<住宅ローン残債)の場合は、任意売却後も残った住宅ローンを払う義務があります。

住宅ローンが残ったままだと、住宅の売却価格の決定権は債権者である金融機関にあり、自由に売却を行うことができません。

ローンまみれの債務者との賃貸契約を嫌がる人は多い、ということです。

リースバックはどういった人が利用するとメリットを受けられるのか?

結論からいうと、『リースバック』は短期的には得がありますが長期的にみると損をする売却方法です。

リースバックを検討しても大丈夫な方をご紹介していきます。

今は住宅ローン返済が厳しいけど、将来的には持ち直す可能性がある人

例えば会社の業績が悪く失業してしまったが、転職してもこれまでと同じかそれ以上の収入が見込める人。

そして脱サラして事業を立ち上げたばかりで、今は安定した収入がないが将来的に収入の大幅な増大が見込める人。

こんな場合に、家を売らずに一旦売却してその家に住み続けることができますし、売却した金額をローンの返済やとりあえずの生活費にあてたり、事業の為に使うことで業績を上げることができる可能性があります。

事前に買い戻す契約をしておけば、買い戻すことも可能となるでしょう。

この時期まではこの家に住みたい!という事情がある人

住宅ローンの返済は厳しく売却しないといけないが、子どもの学区のことで卒業するまではどうしても今の家に住んでいたい!という人。

この場合はリースバックであれば卒業するまで期間限定でその家に住み続け、卒業すれば引っ越しすれば大丈夫です。

ちょっと高めの家賃でも短期間であれば、支払いはダメージがすくなく済みます。

×逆にリースバックを使わない方がいい人は

リストラ・給料減額され、今後も収入の回復が見込めない人。ということです。

まとめ

どうでしたか?

この記事では、売却後もマイホームに住み続けることが可能な『リースバック』という方法を解説しました。

まとめてみましょう。

リースバックのメリット

- 住宅ローンから逃れられる

- 固定資産税などの諸費用を支払う必要がなくなる

- 引っ越しをしなくても良い

- 将来買い戻すことも可能

リースバックでメリットを受ける人

- 今は住宅ローン返済が厳しいけど、将来的には持ち直す可能性がある人

- この時期まではこの家に住みたい!という事情がある人

リースバックのデメリット

- 家賃を支払う必要がある

- 収入が増えず買い戻しができない可能性がある

- オーバーローンだとそもそもリースバックができないことがある

リースバックを使わないほうがいい人

- 今後も収入の回復が見込めない人

長期的にみるとデメリットが目立ちますが、短期間に収入が回復する見込みがある人はリースバックを使うのもアリかもしれませんね!

是非、検討されてみてはいかがでしょうか?

関連記事 - Related Posts -

-

2017/11/30

-

任意売却の3つのデメリットと3つの要注意点について詳しく解説します!

-

2017/11/28

-

任意売却は弁護士に相談すべき?専門家が必要になるケースと相場まとめ

-

2017/07/16

-

【離婚届を出す前に】住み続ける場合の注意点と任意売却を考えるべき3つの理由

最新記事 - New Posts -

-

2018/02/15

-

遺言書の「検認請求」の手続き方法や期間、必要書類は?

-

2018/01/31

-

【保存版】遺言書に法的効力を!「普通方式3種類」の特徴と作成ポイント総まとめ

-

2017/11/30

-

任意売却の3つのデメリットと3つの要注意点について詳しく解説します!

-

2017/11/28

-

任意売却は弁護士に相談すべき?専門家が必要になるケースと相場まとめ