【マイホームの任意売却】その後の残債はどうなる?劇的にわかりやすく解説!

あなたは任意売却するにあたって、こんなことを不安に思っていませんか?

- 買った時よりマイホームの価値が下がっている

- 売却後に残るであろう残債を払っていけるだろうか?

- もう自己破産しかないのか・・・

経験したことがないことは想像がつかず怖いですよね。

わからなくて不必要に不安を大きくする前に、正しく知っていてほしい仕組みがあります。

この記事では任意売却後の残債がどうなっていくのか、劇的にわかりやすく解説したいと思います。

任意売却をすれば残債が0になるわけではない

住宅ローンの残高以上の値段でマイホームを売却できればいいのですが、住宅ローン残高が物件価格より高い場合、その差額は自分で用意しなければいけません。

でも住宅ローンが払えなくて困っているのに、不足額なんて用意できる余裕はないですよね。

そこで借入元の銀行などの金融機関に『住宅ローン残高がある状態でマイホームを売却する』ことを認めてもらう必要があります。

売却が認められたからと言って、残りの住宅ローンを0にしてくれるわけではありません。

売却しても払いきれなかった金額は、残った債務『残債』となります。

また担保である住宅はなくなってしまうので、その債権は『無担保債権』となります。

任意売却後の残債はどうなる?

以下3つのパターンに分けられます。

- 支払える範囲で返済していく

- 残債の返済額を減額してもらえる場合もある

- どうしようもなく支払いができなければ自己破産

1つずつ、詳しく見ていきましょう。

1.支払える範囲で返済していく

仕事や生活状況に応じて『無理のないように』返済することを債権者(銀行など)に認めてもらいましょう。

任意売却の処理過程で提出する『生活状況表』をもとに、今までより軽い負担で済むように毎月の残債返済額を決定します。

任意売却後の残債は、一般的に月額5千円~3万円程度になることが多いようです。

例えばこういう感じです。

| 任意売却前 | 任意売却後 |

| ローン残高・・・1,950万円 | ローン残高・・・1,950万円 |

| 売却代金 -1,000万円 | |

| 売却費用 +50万円 | |

| 任意売却後の残債1,000万円 | |

| 【住居費】 | 【住居費】 |

| 住宅ローン・・・10万円×12か月=120万円 | 家賃・・・6万円×12か月=72万円 |

| ボーナス時・・・20万円×2回=40万円 | 固定資産税・・・0円 |

| 固定資産税・・・10万円 | 残債返済・・・1万円×12か月=12万円 |

| 年間170万円 | 年間84万円 |

※上記は一例です。金融機関によって任意売却への対応や残債の取り扱いは大きく異なります。

ただし、身の丈に合わない家賃の高い物件に住んでいたりすると、『支払える範囲』も高くなります。

まずは借りたものを返すのが先ですよね。

2.残債の返済額を減額してもらえることもある

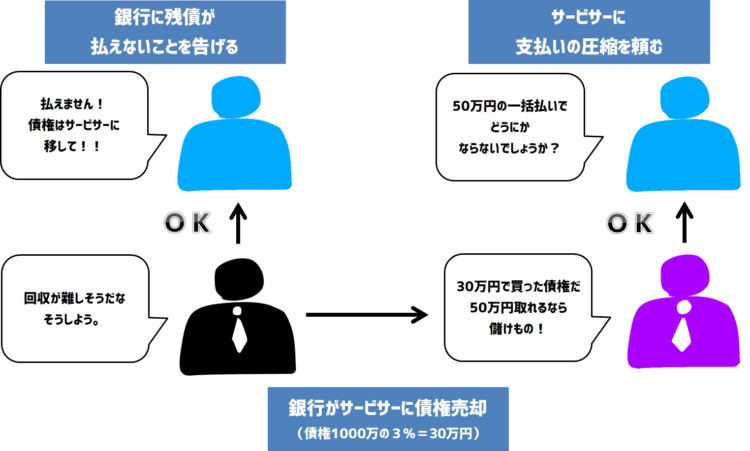

『無担保債権』は銀行などが持っていても利益がない債権なため、銀行はその債権を残債の3~5%でサービサーに債権譲渡することも多いです。

※サービスサー:法務大臣が許可した債権回収業者

『債権回収業者』と聞くと怖い取り立てをされそう…と思いますが、国が取り立てにヤクザなどの暴力団が入ることのないよう認可を出し、まっとうに運営している機関です。

きちんと法に沿った手順を踏襲して、債権を回収してきます。

なのでサラ金などの追い込みに比べるとびっくりするくらい対応が優しいです。

サービサーへ債権譲渡された場合、法律的には債務者はサービサーに残債を支払っていく義務がありますが、『お金がないから負けてください』という交渉をします。

わかりやすく図解するとこんな感じです。

ただ、あくまでも債権者が生活状況や財産などを考慮して方針を決定するので、必ずしも残債の返済額が減るとは限りません。

どうしようもなく払えない場合は自己破産も視野に

病気で働けなくなった、リストラされてしまった・・・など、月々5千円の返済も厳しい人は自己破産も視野に入れて考えなければなりません。

自己破産は、『もうこれ以上返済することができません』と裁判所に申し立てする方法です。

返済能力がないことが裁判所に認められると、住宅ローン残債以外の全ての債務もなくなりますが、滞納してきた税金はなくなりません。

また、自己破産を申請するために弁護士に依頼すると、弁護士報酬は支払わなければいけないので注意が必要です。

自己破産は、デメリットがかなり大きくできれば避けたいところです。また別記事でも詳しく書きたいと思います。

まとめ

この記事では、任意売却後の残債がどうなっていくのかを解説しました。

まとめてみましょう!

任意売却で残債はゼロにはならない!けど・・・

●支払える範囲で返済していく

●残債の返済額を減額してもらえる場合もある

●どうしようもなく支払いができなければ自己破産

待ち受けているのはこの三択。払えないからといって殺されるようなことはありません。

人間、先が見えないとどうしようもなく怖くなってしまうもの。先が見えないと、そこから身動きがとれなくなってしまいます。

だから問題をそのまま放置してしまい逃げてしまう。

お金の悩みは孤独で辛いですが、『知っている』ことで希望が持てることが多いです。

しっかりと問題に向き合って解決に向かっていけるよう、早めに金融機関や専門家へ相談しましょう!

関連記事 - Related Posts -

-

2017/07/10

-

住宅ローンを滞納するとどうなる?「起こり得るリスク」と「するべきこと」期間別まとめ

-

2017/07/16

-

【離婚届を出す前に】住み続ける場合の注意点と任意売却を考えるべき3つの理由

最新記事 - New Posts -

-

2018/02/15

-

遺言書の「検認請求」の手続き方法や期間、必要書類は?

-

2018/01/31

-

【保存版】遺言書に法的効力を!「普通方式3種類」の特徴と作成ポイント総まとめ

-

2017/11/30

-

任意売却の3つのデメリットと3つの要注意点について詳しく解説します!

-

2017/11/28

-

任意売却は弁護士に相談すべき?専門家が必要になるケースと相場まとめ